24 de abril de 2024

Las Noticias del Ministerio Público Fiscal

24 de abril de 2024 | Las Noticias del Ministerio Público Fiscal

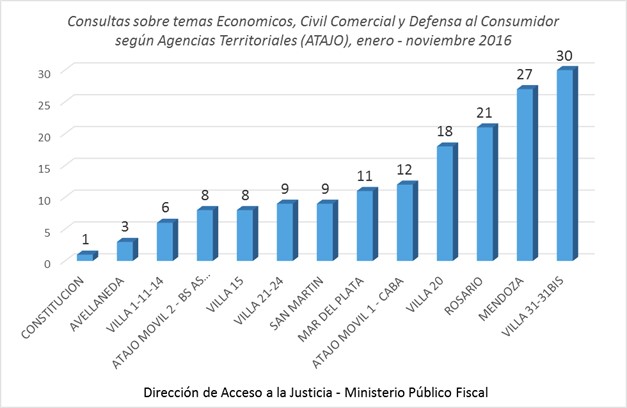

Durante el corriente año, las agencias ATAJO recibieron 163 reclamos relacionados con problemáticas económicas. Entre enero y el 11 noviembre de este año las consultas se duplicaron, con un pico entre marzo y junio, cuando casi triplicaron el caudal.

Los reclamos frecuentes corresponden a situaciones abusivas en los servicios financieros a los que acceden los habitantes de los barrios vulnerables. Según expresó Norberto Dorensztein, integrante del área jurídica de la Dirección de Acceso a la Justicia, “los servicios bancarios y financieros constituyen una de las relaciones de consumo en las que más se profundizan las asimetrías entre usuarios y proveedores”.

Las desigualdades se manifiestan en contratos de adhesión, en los cuales los bancos predisponen sus cláusulas y tienen el monopolio absoluto de la negociación; la falta o insuficiencia de información con la que cuentan los usuarios a la hora de contratar y la complejidad técnica de las operaciones financieras, que en gran medida se realizan sin mediar atención personalizada.

La normativa vigente protectoria del usuario financiero parte del presupuesto de vulnerabilidad estructural del consumidor en ese mercado. Su finalidad es revertir esa situación de desequilibrio para aspirar a relaciones justas y equitativas.

“Existe un grupo de consumidores cuya vulnerabilidad se encuentra absolutamente incrementada en razón de condiciones sociales, pobreza, discapacidad, analfabetismo”, señala Dorensztein, quien define así a “consumidores híper-vulnerables, en los que la asimetría se ve agudizada, por lo cual se requiere de mayor protección estatal”.

Numerosos vecinos de villas y barrios precarios se fueron incorporando al sistema financiero como asalariados y/o beneficiarios de planes sociales y de la seguridad social, pero a la hora de resolver sus reclamos encuentran diversos obstáculos para su resolución (lejanía de sucursales de atención, horarios reducidos, desconocimiento de derechos y de cómo ejercerlos, incomprensión de formulismos y del lenguaje “financiero”, entre otros).

La proximidad de las oficinas de ATAJO en dichos barrios permite canalizar diversas problemáticas de los mismos en tanto usuarios financieros. El abordaje de las mismas ser realiza en primer lugar mediante el asesoramiento jurídico y difusión de derechos. En algunos casos, previo labrado de actas, se deriva el caso a la Autoridad de Aplicación de Defensa del Consumidor que corresponda o se remite a la Gerencia de Protección al Usuario de Servicios Financieros del BCRA y en otros directamente, interviene la Dirección de Acceso a la Justicia para facilitar la Resolución Alternativa del conflicto.

En estos últimos, se remiten notas, mails, o se contacta telefónicamente a las entidades denunciadas a fin de gestionar la solución de los reclamos efectuados por los clientes bancarios. Dicha gestión siempre es previa a la intervención formal de cualquier organismo de Defensa del Consumidor. En caso de respuesta satisfactoria el reclamo queda resuelto. Si la empresa no responde o no da solución a solicitado, se procede a derivar el reclamo.

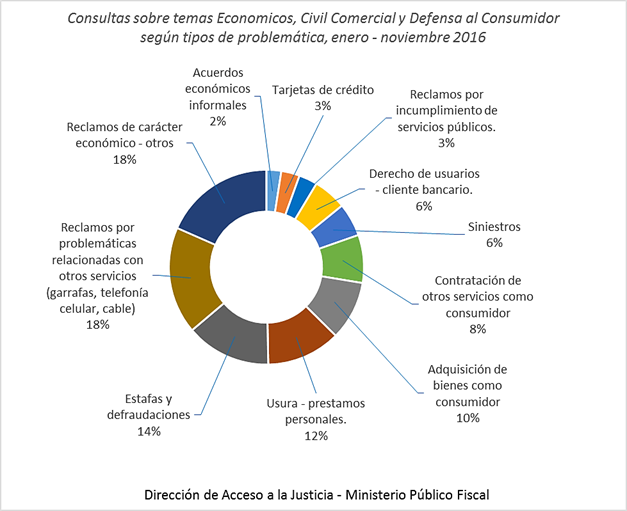

Entre los casos asesorados pueden mencionarse los siguientes rubros: inclusión indebida en centrales de deudores (Veraz); gestión de cobranza abusiva; abusos en préstamos personales; imposición de paquetes de productos no requeridos por el usuario; falta de entrega de tarjetas y de resúmenes de cuenta; cuestiones vinculadas a tiempos y condiciones de espera en la atención (exceso de tiempo, largas filas, trato indigno, espera a la intemperie, etc.); sobreendeudamiento.

El caso de Roberto

Roberto vive en el partido de San Martín. En julio de este año se acercó a la agencia ATAJO ubicada en José León Suárez a exponer la situación que lo afectaba. Según relató, a principios del año una promotora bancaria le ofreció telefónicamente la entrega de una tarjeta de crédito. La oferta consistía en el compromiso de no generar gastos por cargos y comisiones de mantenimiento en caso de no realizar compras con el plástico.

A los dos meses, sin embargo, Roberto comenzó a recibir en el resumen de cuenta de su tarjeta un saldo deudor de $ 300 en concepto de “gastos de mantenimiento” de una cuenta bancaria que el hombre nunca había tramitado. En pocos meses la deuda ascendió a casi $ 1500, quintuplicando el debe inicial. Al hacer el correspondiente reclamo en la entidad bancaria, sus operadores lo intimaban a pagar la deuda acumulada para recién entonces poder dar de baja a la tarjeta, a pesar de no haber comprado ningún bien con el plástico.

Tras el reclamo, ATAJO ofició a Defensa del Consumidor del partido de San Martín, organismo que fijó una audiencia con el banco. Durante la mediación la representante de la entidad bancaria aceptó el reclamo y accedió a darle de baja a la tarjeta sin obligación de cancelar la suma demandada.