El titular de la Fiscalía General N°1 ante los Tribunales Orales en lo Criminal Federal de la Capital Federal, Diego Luciani, y el fiscal coadyuvante Sergio Mola, continuaron hoy con la séptima parte de su alegato en el marco del debate oral y público por el desvío de fondos e irregularidades en la asignación de obra pública de la provincia de Santa Cruz a empresas del grupo que encabezaba Lázaro Báez. La exposición de los representantes del MPF siguió desde esta mañana, luego de que el viernes el Tribunal Oral en lo Federal N°2 rechazara por extemporáneas las recusaciones presentadas por las defensas de la imputada y los imputados respecto de los fiscales y del camarista Rodrigo Giménez Uriburu.

En la continuación de su exposición, la fiscalía concluyó con el análisis de las partidas asignadas, en la Ley de Presupuesto Nacional, para la realización de obras viales en la provincia de Santa Cruz, que fueron destinadas a empresas del Grupo Báez. Luego, se centraron en la actividad de los organismos de control nacionales y provinciales respecto a la auditoría del destino de los fondos asignados y la ejecución de las obras -muchas de las cuales fueron abandonadas, según la acusación, a pesar de haber cobrado por su realización- y las operaciones comerciales entre el dueño de Austral Construcciones y los expresidentes de la Nación Néstor Kirchner y Cristina Fernández.

“Apagón informativo” y partidas sin control

El fiscal Luciani retomó el alegato y consideró que “entre los años 2004 y 2015 el Congreso Nacional padeció un ‘apagón informativo’ en la cuestión presupuestaria, en lo tocante al destino de los cuantiosos recursos públicos invertidos por el Estado Nacional en Santa Cruz, para hacer frente a las obras públicas viales adjudicadas a las empresas del Grupo Báez”. Luego se refirió a seis decretos, firmados entre 2009 y 2014, a través de los cuales los jefes de Gabinete modificaron los presupuestos vigentes preaprobados por el Congreso Nacional, a pedido del Ministerio de Planificación, que encabezaba Julio De Vido.

“Entendemos que sería desacertado inferir que los exjefes de Gabinete hayan podido recibir ordenes directas de quienes fueran sus superiores jerárquicos, esto es los presidentes Néstor Kirchner y Cristina Fernández, a los fines de direccionar o beneficiar, mediante sus decisiones administrativas, al constructor Lázaro Báez y su conglomerado empresarial”, destacó el fiscal. Añadió que ello era así porque la “obra pública ya venía confeccionada, prediseñada y dirigida desde un nivel anterior a aquellas limitadas intervenciones que tenían los exjefes de Gabinete”. Así repasó diecisiete decisiones administrativas, dictadas por los jefes de Gabinete entre 2006 y 2015, a instancias del Ministerio de Planificación Federal, por los que se incrementó el presupuesto aprobado a favor de la Dirección Nacional de Vialidad (DNV).

https://www.youtube.com/watch?v=1XifY-vE__c

En tal sentido, Luciani puntualizó que “ha quedado claro cómo, desde el Poder Ejecutivo se subestimaron los presupuestos, se manejaron a discreción los excedentes, y por qué motivo los legisladores nunca tuvieron posibilidades reales de realizar controles efectivos para conocer la magnitud de lo que estaba sucediendo en la obra pública vial financiada por el Estado Nacional en la provincia de Santa Cruz. Lisa y llanamente, les mintieron”.

Luego, la fiscalía destacó que la Oficina Nacional de Presupuesto (ONP) -que depende de la Secretaría de Hacienda- “carecía de facultades para constatar in situ, o por algún otro medio, si los niveles de ejecución física informados con relación a las obras sospechosas se correspondían con los niveles de ejecución real de estas”, y agregó que “esta oficina técnica del Poder Ejecutivo ningún control real pudo hacer sobre el destino de los cuantiosos recursos públicos nacionales destinados a la obra pública vial en Santa Cruz”.

En su alegato, Luciani también analizó las Cuentas de Inversión, que son la contracara del presupuesto, pues representan la rendición de cuentas ante el Congreso respecto a qué se hizo con el presupuesto aprobado oportunamente. Así, señaló demoras en la aprobación de estas: “En 2007 se aprobaron seis cuentas de inversión todas juntas; en 2012, se aprobaron cuatro cuentas de inversión casi en simultáneo; en 2015, se aprobaron cinco cuentas de inversión. Aquello que debería ser el resultante de un arduo debate legislativo en pos de ejercer ese férreo control sobre los actos del Poder Ejecutivo, en la práctica se ha tornado en un procedimiento inocuo, enteramente formal, en lo que nada sustancioso se discute, más allá de alguna que otra nimiedad eminentemente política”.

Luciani: “Entre los años 2004 y 2015 el Congreso Nacional padeció un ‘apagón informativo’ en la cuestión presupuestaria, en lo tocante al destino de los cuantiosos recursos públicos invertidos por el Estado Nacional en Santa Cruz".

En relación al argumento de la defensa de la vicepresidente Cristina Fernández a que “todo fue aprobado por las cuentas de inversión”, el representante del MPFN sostuvo que “todo fue aprobado, pero no tiene entidad para impedir que, si en el marco de la ejecución del presupuesto se cometieron delitos graves, como los aquí analizados, la justicia los investigue y los juzgue”. El fiscal agregó que “la mera circunstancia de hallarse aprobada una determinada cuenta de inversión, de ningún modo constituye una garantía de transparencia, ni mucho menos un carnet de impunidad. Por el contrario, es sabido que esas aprobaciones carecen de la entidad suficiente como para exonerar responsabilidades, o como para descartar que se hayan cometido delitos con motivo de un irregular manejo en la administración o cuidado de los fondos públicos”.

Para la fiscalía, los hechos y pruebas analizadas demostraron que “las obras públicas no fueron un resorte exclusivo del Poder Legislativo entre los años 2004 y 2015. Muy por el contrario, el Poder Ejecutivo Nacional durante ese lapso concentró y monopolizó gran parte de las decisiones vinculadas a esta relevante actividad pública y llegó al punto de, incluso, vulnerar ciertas normas que obligaban a ese poder del Estado a dar una mayor garantía, participación e información al Poder Legislativo”.

Concluyó que “la política de inversiones en materia de obra pública vial fue diseñada desde el Poder Ejecutivo Nacional, con una participación del Congreso muy marginal en la decisión final”.

Organismos de control

Tras un breve cuarto intermedio, el fiscal Sergio Mola retomó el alegato con foco en “cuáles fueron los motivos por los cuáles se posibilitó este sistema de corrupción generalizada, que se desarrolló a partir de la adjudicación de obras viales en Santa Cruz al grupo de empresas vinculadas a Lázaro Báez”. Así, se refirió a los organismos de control de la Administración Pública y otros organismos con funciones de control, tales como la Administración Federal de Ingresos Públicos (AFIP) y la Inspección General de Justicia (IGJ).

"Los legisladores nunca tuvieron posibilidades reales de realizar controles efectivos para conocer la magnitud de lo que estaba sucediendo en la obra pública vial financiada por el Estado Nacional en la provincia de Santa Cruz. Lisa y llanamente, les mintieron", consideró el fiscal Luciani.

“Los imputados en esta causa conocían perfectamente el funcionamiento de las estructuras del Estado nacional y provincial, y fueron utilizando ese conocimiento para evadir y neutralizar la actuación de los organismos de control”, puntualizó Mola. Añadió que “organizaron la maniobra de modo tal que las licitaciones aparentaran, frente a los organismos de control nacional, como si fueran actos administrativos que se cumplían en Santa Cruz, que ya habían sido controlados por órganos de control provincial, y frente a la provincia como licitaciones encomendadas por la Nación y solventadas con fondos nacionales”.

Mola recalcó que había “órganos que se encontraban parasitados. Ya sea por la omisión de cubrirse los cargos importantes, o por no dotarlos de personal suficiente, por la inactividad de sus integrantes, porque eran cooptados por diferentes razones, o porque se simulaba un control que no era tal”. También señaló que hubo un “limitado, precario e ineficiente funcionamiento de los organismos de control, dispuesto por la ley -con relación a la función que tenían que desarrollar-, situación que fue organizada, o aprovechada, o mantenida -cuando resultaba ser ineficiente- por la propia Administración, en el marco del plan criminal que se desarrolló”. Asimismo, “se observó que, en ciertos organismos, cuando determinados funcionarios ejercían sus tareas y labores de manera eficiente y competente, hubo una drástica intervención del Poder Ejecutivo para desactivarlos”, que incluyó “la persecución a los funcionarios que habían iniciado investigaciones”.

En otro apartado de su exposición, la fiscalía abordó “el desentendimiento y la deslegitimación infundada de las alertas y los distintos avisos y denuncias con relación a las irregularidades y hechos de corrupción que se venían desarrollando, mediante la adjudicación de obra pública a las empresas controladas y manejadas por Lázaro Báez”.

“La política de inversiones en materia de obra pública vial fue diseñada desde el Poder Ejecutivo Nacional, con una participación del Congreso muy marginal en la decisión final”, dijo Luciani.

Controles en la provincia de Santa Cruz

Mola explicó el sistema de control administrativo en la provincia de Santa Cruz. Dijo que el Ministerio de Economía provincial supervisaba a la Administración General de Vialidad Provincial (AGVP), que contaba con la figura del síndico. Añadió que, sin embargo, durante los doce años analizados, nunca se designó al funcionario “porque no querían que se controle absolutamente nada. (…) Por que la AGVP, en los hechos constituía, de facto, un apéndice de quienes decidían todo lo vinculado a la obra pública vial a nivel nacional”. Sostuvo además que la AGVP cumplió la función de “distanciar la responsabilidad y mediar entre los funcionarios nacionales y las numerosas irregularidades que se sustanciaban en cada uno de los procesos licitatorios que terminaban con adjudicaciones de obras públicas a empresas de Lázaro Báez”. Mola señaló que esa falta de control no era por Lázaro Báez sino porque el empresario “representaba los intereses de los entonces presidentes Néstor Kirchner y Cristina Fernández”.

Luego, el fiscal se centró en la actividad del Tribunal de Cuentas provincial, que era el órgano de control externo. “Entre 2003 y 2015, el Tribunal de Cuentas de la provincia de Santa Cruz no realizó ninguna auditoria de las licitaciones y de las obras públicas que se adjudicó a las empresas de Lázaro Báez. Y aprobó todos los ejercicios de la AGVP sin efectuar objeción alguna ni formular denuncias, a pesar de todas las arbitrariedades”, indicó. Añadió que omitieron controlar deliberadamente “las licitaciones de obras millonarias en las que se invertían ingentes fondos públicos y en las que existía mayor riesgo de corrupción”.

“Los imputados en esta causa conocían perfectamente el funcionamiento de las estructuras del Estado nacional y provincial, y fueron utilizando ese conocimiento para evadir y neutralizar la actuación de los organismos de control”, puntualizó Mola.

Controles nacionales: el rol de la SIGEN, la AGN y la IGJ

En otro apartado de su exposición, Mola explicó que la Sindicatura General de la Nación (SIGEN) es el órgano de control interno del Poder Ejecutivo Nacional y los ministerios y entidades que dependen de él. Recordó que en 2003 Néstor Kirchner designó a Alessandra Minnicelli -esposa del ministro de Planificación Federal, Julio De Vido- a cargo de la SIGEN, “en un puesto clave, en el organismo encargado de llevar adelante el control de las obras que se llevaban adelante desde la cartera de su marido, y de los organismos que dependen de la cartera de su marido”. “El mensaje fue claro: ‘acá no se va a controlar nada’. Y es lo que pasó”, destacó el fiscal.

“No existieron controles. La falta de objeciones se debió a que no se auditó nada. Esto no fue una casualidad”, consideró la fiscalía, y agregó que existieron alertas y denuncias que “resultaron una causa suficiente para que la SIGEN o la auditoria interna de la Dirección Nacional de Vialidad ejercieran sus facultades de contralor”, pero explicó que ello no ocurrió. “La inexplicable falta de control interno no se trató de una omisión producto de una distracción. Fue una decisión consciente y deliberada de las autoridades superiores del Poder Ejecutivo y de las jurisdicciones y entidades que estaban involucradas, por que era parte del plan, estaban involucrados en cada una de estas maniobras, de manera personal”, recalcó la fiscalía.

El fiscal Mola también analizó distintos informes elaborados por la Auditoría General de la Nación, donde se alertaba sobre irregularidades en la obra pública vial destinada a la provincia de Santa Cruz, y destacó que “no hicieron mella alguna en la voluntad defraudatoria que tenían los funcionarios De Vido y Periotti. Por el contrario, lejos de verse amedrentados, se mantuvieron infranqueables hasta el final del periodo, profundizando las situaciones que les estaban advirtiendo”.

Luego, fiscalía se centró en el rol de la Inspección General de Justicia (IGJ), que ejerce un control sobre las empresas que pueden ser contratistas del Estado. En tal sentido, destacó la falta de controles que la IGJ debía hacer sobre Austral Construcciones S.A., ya que era una sociedad que debía ser sometida a fiscalización estatal permanente, de acuerdo a la Ley de Sociedades. “Desde la IGJ se otorgó cobertura a esta sociedad y se impidió el correcto control ciudadano, al no permitir el acceso a la información pública", advirtió.

Finalmente, Mola se refirió a la “neutralización” de las investigaciones desarrolladas por la AFIP respecto a las empresas del Grupo Báez para “evitar que esta maniobra saliera a la luz”. A su entender, “la defraudación que se llevó a cabo mediante el direccionamiento de fondos hacia empresas de Lázaro Báez, como también los sobreprecios, quedan en evidencia en la fiscalización del organismo recaudador, al analizar la contabilidad de las empresas”. Agregó que “ese extraordinario flujo de fondos que las empresas de Báez recibían, de contabilizarse de manera regular, hubiese sido una obscena foto de la defraudación al Estado, al exhibir ganancias extraordinarias por fuera de los promedios del sector”. El fiscal recordó “que los actores centrales de todo este desbarajuste eran los ex mandatarios Néstor Kirchner y Cristina Fernández que, como máximas autoridades públicas, tenían el poder de dar órdenes para evitar las fiscalizaciones y otórgales beneficios a los responsables de estas empresas”.

“La inexplicable falta de control interno no se trató de una omisión producto de una distracción. Fue una decisión consciente y deliberada de las autoridades superiores del Poder Ejecutivo y de las jurisdicciones y entidades que estaban involucradas, por que era parte del plan", recalcó la fiscalía.

“La corrupción no es gratis, tiene su costo, y la corrupción necesita del ‘negro’ para poder circularlo; en la corrupción no se entrega facturas para agregar a la contabilidad del que paga, no se documenta lo que se cobra”, destacó, tras lo cual se refirió a la utilización de facturación apócrifa por parte de las empresas del Grupo Báez para poder “justificar excedentes y poder extraer los fondos con fines ilegales”.

Relaciones comerciales y conflicto de intereses

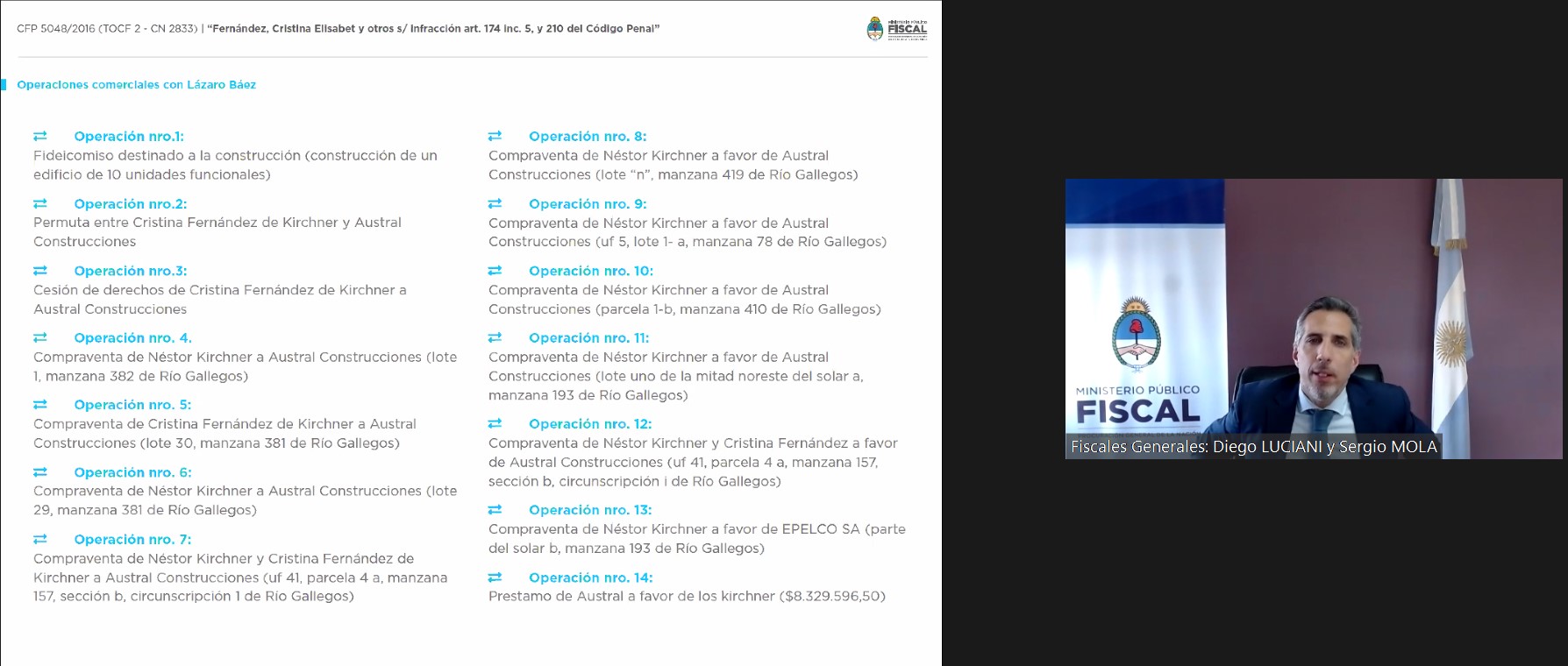

Luego de un nuevo cuarto intermedio, el fiscal Luciani retomó su exposición con foco en los “motivos del direccionamiento y del beneficio burdo e inadmisible a las empresas de Lázaro Báez” y en base a “circunstancias sumamente relevantes que a lo largo del juicio se intentaron invisibilizar, tanto por la principal imputada, Cristina Fernández, como por sus defensores: las operaciones comerciales realizadas entre los entonces jefes de Estado y Báez, en paralelo a las licitaciones que le eran adjudicadas”, sintetizó.

Tras ello, habló de la existencia de “conflictos de intereses” en los 51 procedimientos licitatorios analizados que “estuvieron francamente direccionados y que fueron una apariencia para extraer fondos públicos”. Explicó los motivos por los que “un empleado bancario [por Báez], en tan sólo tres años, se convirtió en el contratista más importante de Santa Cruz”. Para el fiscal, “esto, que escapa a toda lógica, tiene una lógica: Lázaro Báez era Néstor Kirchner y Lázaro Báez era Cristina Fernández".

En tal sentido, Luciani consideró que “el conflicto de intereses cobra especial relevancia si el empresario beneficiado no sólo es amigo personal de los expresidentes sino que, paralelamente a las contrataciones efectuadas en la esfera pública, realizaban entre sí numerosos negocios; contratos privados de compraventas, cesiones de derechos, administración y alquiler con Lázaro Báez y con las empresas de su grupo empresarial”. Agregó que también se “presenta un claro conflicto de interés si ese dinero proviene de las arcas del Estado, cuyo destino es manejado por los máximos responsables políticos de la Administración General del país”.

Posteriormente, detalló dieciocho negocios que vincularon a Lázaro Báez y sus empresas, con los expresidentes Néstor Kirchner y Cristina Fernández, que explicaban el beneficio en favor del empresario. Se trató de “operaciones millonarias: compraventas inmobiliarias, cesiones y permutas de inmuebles, constitución de fideicomisos, la suscripción de numerosos contratos de locación, e incluso, de gerenciamiento hotelero. Todo esto se desarrolló mientras la defraudación objeto de este juicio se encontraba en marcha”, destacó la fiscalía.

“Dado los claros negocios que mantenían los entonces presidentes de la Nación con Lázaro Báez, hubo un claro conflicto de interés, que los obligaba a impedir la concesión de las obras públicas que se realizaban con fondos del Tesoro nacional"

Para concluir, Luciani puntualizó que “estos negocios dejan al descubierto el móvil (…) el beneficio indebido a Lázaro Báez, y el inadmisible conflicto de interés entre los entonces presidentes de la Nación y la persona a la que se le asignó de manera irregular, arbitraria, con abuso del poder la obra pública en la provincia de la que el matrimonio Kirchner era oriundo”. Agregó que esto “no es una mera casualidad, sino una clara causalidad. Estas cuestiones, que durante doce años pasaron inadvertidas para todos los funcionarios, también para la ciudadanía, en rigor son claros actos de corrupción”.

La fiscalía insistió en que “dado los claros negocios que mantenían los entonces presidentes de la Nación con Lázaro Báez, hubo un claro conflicto de interés, que los obligaba a impedir la concesión de las obras públicas que se realizaban con fondos del Tesoro nacional; y la omisión de denunciarlo, la cantidad de negocios, su clandestinidad, la cantidad de irregularidades y su extensión en el tiempo, nos muestran que ese fue el móvil que los guió para beneficiar a Lázaro Báez y sus empresas. (..) Más que un conflicto de intereses había una conjunción de intereses mutuos".

Campañas presidenciales y concesión de obras

El fiscal Mola continuó con el alegato y refirió que, en épocas previas a elecciones o de producirse alguna operación comercial de los expresidentes “hubo un llamativo incremento de asignación de obra pública vial y de pago de certificaciones de obras" a las empresas del Grupo Báez "que no se hicieron nunca” . Agregó que “esto no fue casual”, pues a su entender fue la génesis para “tener al alcance una caja propia de recaudación (…) para financiar campañas políticas”.

Indicó que “durante el periodo comprendido entre los años 2006 y 2007, se le adjudicó de manera burdamente ilegal al grupo de Lázaro Báez 26 licitaciones públicas por un valor de 1.047.236.989 dólares. La grosería de los actos ilegales que hemos visto se reiteraron en un corto período de tiempo, y el beneficio sistemático mostró a las claras la intencionalidad, teniendo en cuenta la época electoral que se avecinaba”. La fiscalía puntualizó también que “previo al período de las elecciones presidenciales de 2001, si bien se adjudicó a Lázaro Baéz una cantidad menor obras de licitaciones públicas, algunas fueron por montos exorbitantes. (…) Se le adjudicaron ilegalmente seis obras, por montos que cuadruplicaron los montos de otras obras".

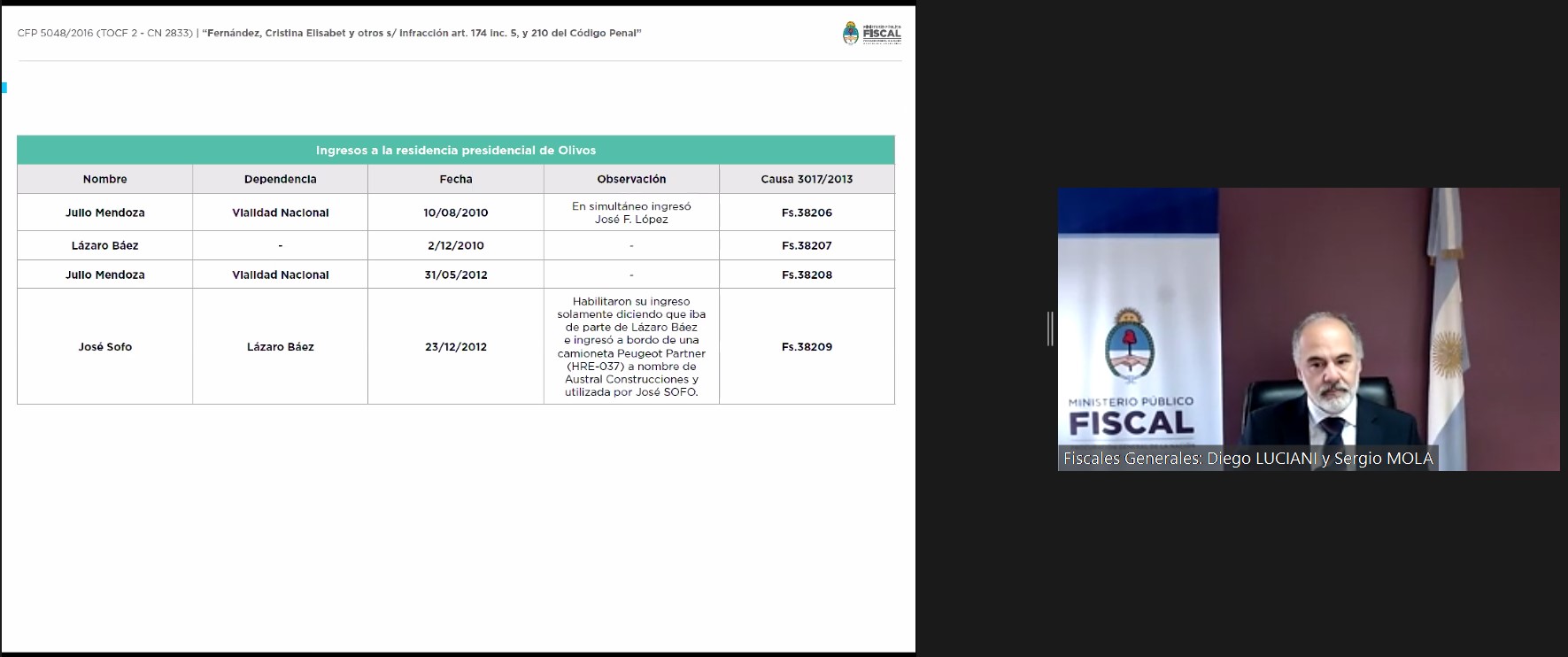

La fiscalía detalló además las visitas de Julio Mendoza -presidente de Austral Construcciones- y allegados a Lázaro Báez a la Quinta de Olivos, al Ministerio de Planificación Federal y a las oficinas de diversos funcionarios. “La cantidad impresionante de visitas a estos funcionarios, en relativamente cortos periodos de tiempo, exhibe los lazos existentes entre la empresa, entre los funcionarios, entre todos los imputados”, concluyó Mola.

Los mensajes de José López

Tras el último cuarto intermedio de la jornada, el fiscal Luciani retomó la exposición y exhibió las comunicaciones entre José López y los secretarios privados de Cristina Kirchner, Diego Bermúdez y Mariano Cabral, con Máximo Kirchner, con Abel Fatala, con Alicia Kirchner y con otros funcionarios provinciales. De ellos surge, dijo el fiscal, “el trato asiduo entre José López y las empresas de Lázaro Báez” y cómo “mantenía al tanto a la Presidente de todo lo que se iba haciendo en Santa Cruz”.

La fiscalía señaló también otras conversaciones que evidenciaba que actuaban “en connivencia con las empresas, de manera opaca”. Agregó que, de otra serie de comunicaciones, “queda al descubierto que la jefa, la señora, esto es Cristina Fernández, efectivamente estaba al tanto de las obras públicas que se desarrollaban”.

El fiscal Luciani exhibió otros mensajes “donde José López se muestra preocupado por una llamada perdida de Julio Mendoza, presidente de Austral Construcciones que llamaba para cobrar certificados”; un intercambio entre el exsecretario de Obras Públicas y Amilcar Fredes, donde “festejan” que se destrabó el pago de los certificados a la empresa contratista, para lo cual el presidente de Austral -Julio Mendoza- debía “ponerse a disposición de Fatala”; y otros que evidencian el estrecho lazo entre Báez y José López.

Finalmente, la fiscalía mostró otros mensajes de los que surge que “había un plan ideado desde las más altas esferas del Estado, para apurar pagos a las empresas del grupo” previo a la realización de las elecciones presidenciales de 2015. “Hay certeza de un privilegio inaudito hacia un empresario, de esta confusión de roles entre la Administración Pública y el grupo empresarial. Grupo empresarial que nació al amparo de los entonces presidentes de la Nación, y se extinguió cuando Cristina Fernández terminó su mandato. Demuestran la intervención directa de Cristina Fernández y de sus funcionarios en el plan sistemático de defraudación”, concluyó.

Pasadas las 18.15, el tribunal dispuso un nuevo cuarto intermedio hasta el viernes 19 de agosto, cuando la fiscalía iniciará a las 8.30 la anteúltima parte de su alegato.