En el marco de una investigación llevada adelante por la Fiscalía Federal N°1 de La Plata, a cargo de la fiscal federal María Laura Roteta, el titular del Juzgado Federal N°1 de esa ciudad, Alejo Ramos Padilla, dictó el jueves pasado el procesamiento de cinco directivos de un grupo de empresas y de diversas personas jurídicas por considerarlos coautores de los delitos de insolvencia fiscal fraudulenta y evasión tributaria, en perjuicio del fisco nacional por la suma de $3.965.225.508.

La medida fue dispuesta luego de que el Ministerio Público Fiscal y la delegación La Plata de la Agencia de Recaudación y Control Aduanero (ARCA), que actúa como querellante, solicitaran las declaraciones indagatorias y los procesamientos y alcanza a la firma Quilmes Tolosa S.A. —distribuidora de una reconocida firma cervecera— y a otras sociedades vinculadas que habrían integrado un entramado destinado a evadir obligaciones tributarias mediante la interposición de personas jurídicas. De las cinco personas procesadas, cuatro son hombres y la restante, mujer.

Asimismo, el juzgado ratificó las medidas cautelares dispuestas desde el inicio del proceso —embargos sobre más de 100 vehículos, siete inmuebles y once cuentas bancarias— con el objetivo de asegurar el recupero de los activos y el cobro de la deuda tributaria.

La investigación contó con la colaboración de la Procuraduría de Criminalidad Económica y Lavado de Activos (PROCELAC), encabezada por el fiscal general Diego Velasco; la coordinadora del Área Operativa de Delitos Tributarios y Aduaneros de dicha procuraduría especializada, Mariela Palese; la Secretaría para la Investigación Financiera y el Recupero de Activos Ilícitos (SIFRAI), a cargo de María Fernanda Bergalli; y la Dirección General de Recuperación de Activos y Decomiso de Bienes (DGRADB), cuya titular es María del Carmen Chena.

Origen y desarrollo de la investigación

El caso se inició a partir de una denuncia formulada por la ARCA delegación La Plata —con la intervención de su titular Ignacio González— sobre presuntas maniobras de evasión vinculadas a distintos tributos correspondientes, al menos, a los ejercicios fiscales 2021, 2022, 2023 y 2024, así como a un proceso de vaciamiento patrimonial sostenido durante casi una década.

La investigación fue delegada en la Fiscalía Federal N°1 de La Plata en los términos del artículo 196 del Código Procesal Penal de la Nación que, en ese marco, reconstruyó la estructura societaria del grupo económico, determinó el alcance real de su operatoria comercial y verificó la existencia de circuitos de ventas no registradas y traspasos patrimoniales.

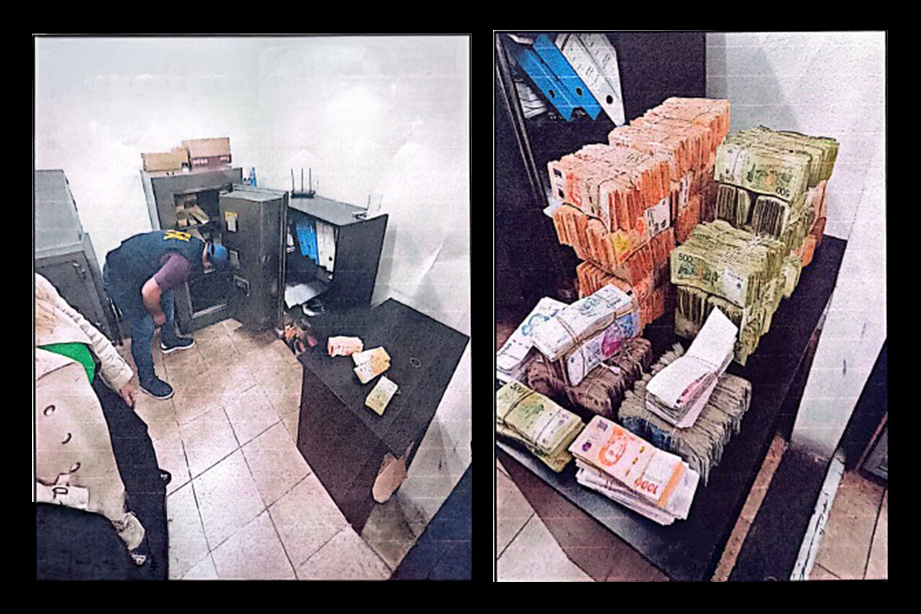

Durante la pesquisa se llevaron a cabo numerosas medidas de prueba, entre ellas, allanamientos en domicilios particulares y sedes comerciales, en los que se secuestró documentación contable, societaria y financiera relevante, además de dinero en efectivo. Las tareas contaron con la asistencia de la División Lavado de Activos de la Policía Federal Argentina.

Dos efectivos de la Policía Federal en uno de los galpones de la empresa allanados. Foto: PFA.

Según lo reconstruido hasta el momento, la firma principal registraría una deuda fiscal millonaria cuya ejecución habría sido obstaculizada mediante la transferencia de activos y flujos económicos hacia otras sociedades del mismo grupo.

En base a los elementos reunidos, y luego de los avances en las fiscalizaciones realizadas por la delegación La Plata de ARCA, la fiscalía y el área operativa de Delitos Tributarios y Aduaneros de la PROCELAC solicitaron el llamado a indagatoria de los responsables, lo que derivó ahora en los procesamientos dictados por el juzgado interviniente.

Previamente, en línea con las Resoluciones PGN N°129/2009, 134/2009 y 58/2024, el Ministerio Público Fiscal había solicitado al juez numerosas medidas cautelares que fueron ordenadas. En el procesamiento, el juzgado mantuvo las medidas cautelares sobre bienes muebles, inmuebles, cuentas bancarias y demás activos de las personas humanas y jurídicas imputadas, por un monto cercano a los 4.000 millones de pesos, con el objeto de asegurar el eventual recupero de los activos.

Un esquema para generar insolvencia frente al fisco

De acuerdo con la hipótesis del Ministerio Público Fiscal —convalidada en esta etapa del proceso—, los imputados habrían desplegado, al menos entre 2014 y 2024, un esquema destinado a provocar o agravar la insolvencia fiscal de la firma principal del grupo con el fin de frustrar el cobro de sus obligaciones tributarias.

Entre las maniobras detectadas se incluyen la transferencia de bienes registrables a sociedades vinculadas, el desvío de flujos financieros, la utilización de sistemas de contabilidad paralela, la continuidad de la actividad comercial a través de estructuras societarias alternativas y el vaciamiento patrimonial deliberado.

Evasión tributaria mediante sociedades interpuestas

La investigación también permitió identificar mecanismos de evasión basados en la omisión de registrar operaciones y en la utilización de sociedades interpuestas para canalizar parte de la actividad económica, reducir la carga tributaria y dificultar la determinación del verdadero volumen de negocios.

Según el procesamiento, algunas de las firmas vinculadas habrían sido utilizadas para registrar activos, facturar operaciones o canalizar flujos financieros con ese objetivo.

En ese contexto, el juzgado consideró acreditado —con el grado de probabilidad propio de esta etapa— que parte de esas sociedades habría intervenido en la evasión de los Impuestos a las Ganancias y al Valor Agregado en distintos períodos fiscales, en algunos casos mediante la interposición de personas jurídicas, modalidad prevista como agravante en el Régimen Penal Tributario.

El monto total de la evasión investigada —estimado en aproximadamente 4.000 millones de pesos— supera ampliamente los umbrales previstos por la nueva ley N°27.799 de Inocencia Fiscal que, de todas formas, fue sancionada recién en diciembre de 2025 y promulgada en enero de 2026. En ese sentido, el caso no se ve alcanzado por la modificación normativa, que fijó en 100 millones de pesos el mínimo para la configuración del tipo básico (artículo 1°) y en 200 millones el correspondiente al agravante por utilización de personas interpuestas (artículo 2°, inciso b). Asimismo, algunos de los ejercicios fiscales analizados excederían incluso el umbral de 1.000 millones de pesos previsto en el artículo 2°, inciso a), que agrava la conducta por la magnitud del perjuicio ocasionado.